Nyheder plus Tanganyika Oil

Uranprisen bliver ved med at stige og blev i sidste uge handlet op til 64 $/lb. Dette bevirkede igen at stort set alle uranaktier er steget. Forsys Metals (TSX:FSY) er også begyndt at røre på sig og bliver pt. handlet til 2,74 CAD op fra 2,36 CAD en uge tidligere. Uran Limited (ASX:URA) valgte at udskyde købet af Discovery Minerals og dermed adgangen til de tidligere benyttede uranminer i de tidligere Sovjetrepublikker. Dette har også fået aktien til at falde så den i øjeblikket bliver handlet til 0,34 EUR. Det vil godt nok sige at der ikke er nogen handel i papiret i Tyskland, men kursen svarer til 0,34 EUR.

Basismetallerne steg også sidste uge. Zink blev igen handlet over 2 $/lb. og kobber kom over 7.000 $/ton. Størst fremgang så man dog inden for nikkel der steg omkring 12 % i løbet af ugen, bl.a. på frygt for at udbudet ikke kan matche efterspørgslen grundet forsinkelse i opførelsen af en 2,15 mia. USD nikkelmine i Ny Kaledonien.

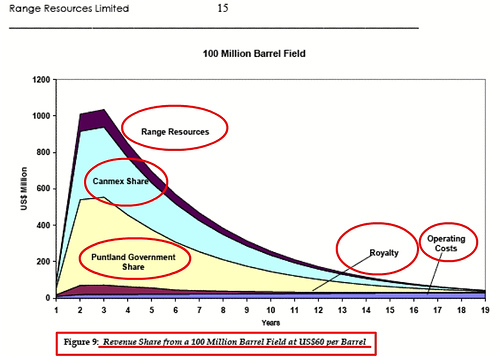

Råolien bliver stadigvæk handlet til lige omkring 60 $ per tønde. En del fondmanagers tror på oliepriser på 70 $ per tønde som 2007 gennemsnit og ser de nuværende 60 $ som et stød snarere end en modstand. Range Resources (ASX:RRS) er faldet og bliver nu handlet til 0,24 AUD. I Tyskland findes der dog hverken købere eller sælgere i denne aktie, hvorfor man nok bliver nødt til at telefonere sin mægler og få vedkommende til at købe den på ASX. Tilgengæld er Canmex Minerals (TSX:CXM) begyndt at røre på sig og blev i fredags handlet 10 cent op til 3,30 CAD. Mange tror aftalen er lavet, men at nogle juridiske formalia skal ordnes før en pressemeddelelse bliver sluppet. Pa Resources (SSE:PAR) har været handlet op i 58 SEK men er siden faldet til 54 SEK. Grundvilkårene er stadigvæk de samme, men jeg tror at TYKS’ potentiale samt momentum har fået folk til at skifte hertil.

Tanganyika Oil (SSE:TYKS) kom i sidste uge med en del nyheder. Nyhederne har bl.a. skullet bruges til at presse prisen op på nyemissionen, der i fredags blev fastsat til 97 SEK. Der bliver udstedt 6 mio. ny aktier, der tilfører virksomheden 582 mio. SEK. Lundinfamilien, der i forvejen ejer 16 % af aktierne, har også benyttede sig af nyemissionen og har vist nok købt 1,5 mio. ekstra aktier. Det er et positivt signal at Lundinfamilien samt andre investorer vil gå ind på 97 SEK og det er også positivt at virksomheden nu har kapital til at udforske de to syriske megafelter nærmere. Den virkelige kursdriver har vist været rygterne om at der skulle være 25 mia. tønder tungolie i de syriske felter, hvoraf man ved hjælp af EOR måske kan komme til at hive 5 mia. tønder op.

Nyhederne har også fået Gardigella til at skrive en opdateret analyse af Tanganyika Oil. Heri opretholder han ultimo 2006 kursmål på 164 SEK. Endvidere skriver han, at det er muligt at de om 6-7 år kan løfte 200.000 tønder om dagen ved Tishrine og Oudeh felterne.

I forbindelse med nyhederne er kursen steget voldsomt. Stødet lå ved 82 SEK som forudset, og er siden steget til 103,50 SEK. Det ser i øjeblikket ud til at der findes modstand omkring den tidligere top på 106 SEK. Hvis den først brydes og i hvert fald hvis den lukker over, ser banen ud til at være fri op til all time high på ca. 120 SEK.

Det skal siges at Gardigella, er udover det sædvanlige optimistisk mht. til Tanganyika Oil, men jeg føler mig ganske sikker på at nyhederne om potentielle 25 mia. tønder olie i undergrunden vil få aktien til at stige fremover.

Gardigellas seneste TYKS-rapport: http://www.gardigella.com/Tanganyika0611.pdf

posted by Gul kage at 1:06 PM

0 comments

![]()